2023年1月16日,海光信息发布《2022 年度业绩预告》的公告。

2022年业绩持续高增长,验证公司的领先市场地位

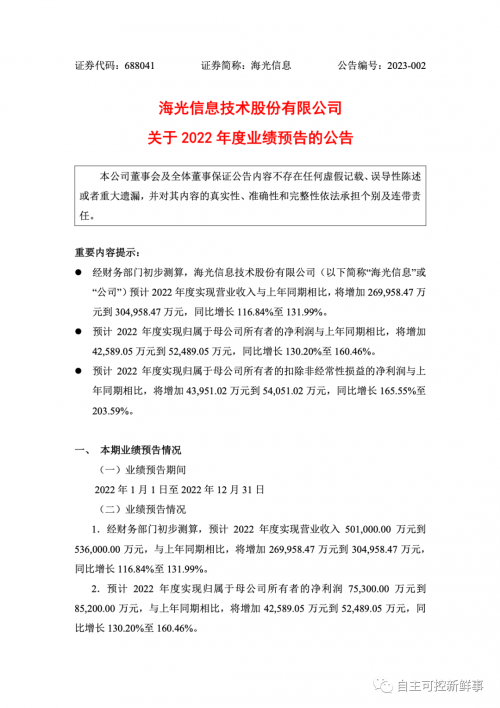

公司发布2022年业绩预告,预计2022年实现营收50.1亿元至53.6亿元,同比增长116.84%至131.99%;归母净利润7.53亿元至8.52亿元,同比增长130.20%至160.46%;扣非后归母净利润7.05亿元至8.06亿元,同比增长165.55%至203.59%。我们认为,公司业绩的持续高增长,验证了我国信创产业的高景气度,以及公司在国产高端处理器领域的强大竞争优势和领先市场地位。

对X86架构实现独立迭代和升级,供应链持续改善

(1)产品自主迭代能力:根据公司2022年11月30日投资者交流纪要,公司已完成对x86架构的消化、吸收,并具备了独立完成后续技术迭代和产品升级的能力。目前,公司已独立实现了海光三代产品的开发和商业化应用,海光三号将是2023年公司销售的主力产品。

(2)供应链风险:近年,国际形势不明朗,美国持续升级对我国半导体产业的管制举措,对我国半导体产业造成一定影响。根据公司2022年11月30日投资者交流纪要,公司积极应对相关问题,目前公司生产经营一切正常,并针对外部情况变化制定了预案。展望“十四五”期间,随着我国半导体、信创等产业支持政策陆续落地,国内半导体产业的材料、设备和技术等综合实力持续提升,我们认为,国产半导体成熟制程和先进制程的自主化能力均有望得到改善,供应链风险有望减弱。

海光处理器份额领先,将受益于信创产业加速成长

(1)海光市占率:根据采招网披露,我们外发《“三维度”验证信创加速》报告整理,2022年10月,中国移动完成2021-2022年PC服务器集中采购第二批次标包1-9的招标,其中,国产CPU合计占比40.89%,海光占比23.79%,鲲鹏占比 17.10%。12月,中国建设银行披露国产芯片服务器采购项目,海光芯片服务器中标金额1.58亿元,排名第二。运营商和金融等行业国产服务器招投标中,海光份额持续领先。

(2)信创产业加速:根据我们外发的报告《关注央国企信创“台账”陆续发布》、《“三维度”验证信创加速》,我们从政策、需求和供给等方面验证了信创产业加速趋势,2022年12月,二十大报告、中央政治局会议、中央经济工作会议等均重点强调“科技自立”,信创政策战略高度明显提升。预计2023Q1,央国企信创“台账”或将陆续出台,行业招投标订单将落地,或进一步催化信创行情。

相关推荐:

海光信息:2022年业绩预增130%+,行业信创市场份额领先!

大屏娱乐 便捷出行 春节回家必备三星Galaxy Tab S8系列

声明:《海光信息:2022年业绩预增130%+,行业信创市场份额领先!》一文由排行榜大全(佚名 )网友供稿,版权归原作者本人所有,转载请注明出处。如果您对文章有异议,可在反馈入口提交处理!